※ 본 글은 2026년 1월 기준(= 2025년 귀속 연말정산) 국세청 안내 내용을 바탕으로 핵심만 정리했습니다.

연말정산은 “자료를 제대로 모았는지”에서 환급액이 갈립니다. 특히 자녀가 있는 가구는 인적공제(기본공제) + 자녀 세액공제 + 교육비/의료비/보험료가 한 번에 얽혀 있어, 항목별 요건을 분리해서 확인하는 게 안전합니다.

1) 먼저 구분해야 할 2가지 : “기본공제” vs “자녀 세액공제”

(1) 인적공제(기본공제) – 자녀가 공제대상인지 확인

- 직계비속(자녀) 기본공제는 일반적으로 연령 요건(만 20세 이하) 등이 적용됩니다(과세연도 기준).

- 기본공제는 동시에 소득요건(연간 소득금액 100만원 이하 등)도 함께 봐야 합니다.

실무 팁: “자녀가 공제대상인지(기본공제)”가 먼저 확정돼야, 그 다음 세액공제·특별세액공제를 안정적으로 얹을 수 있습니다.

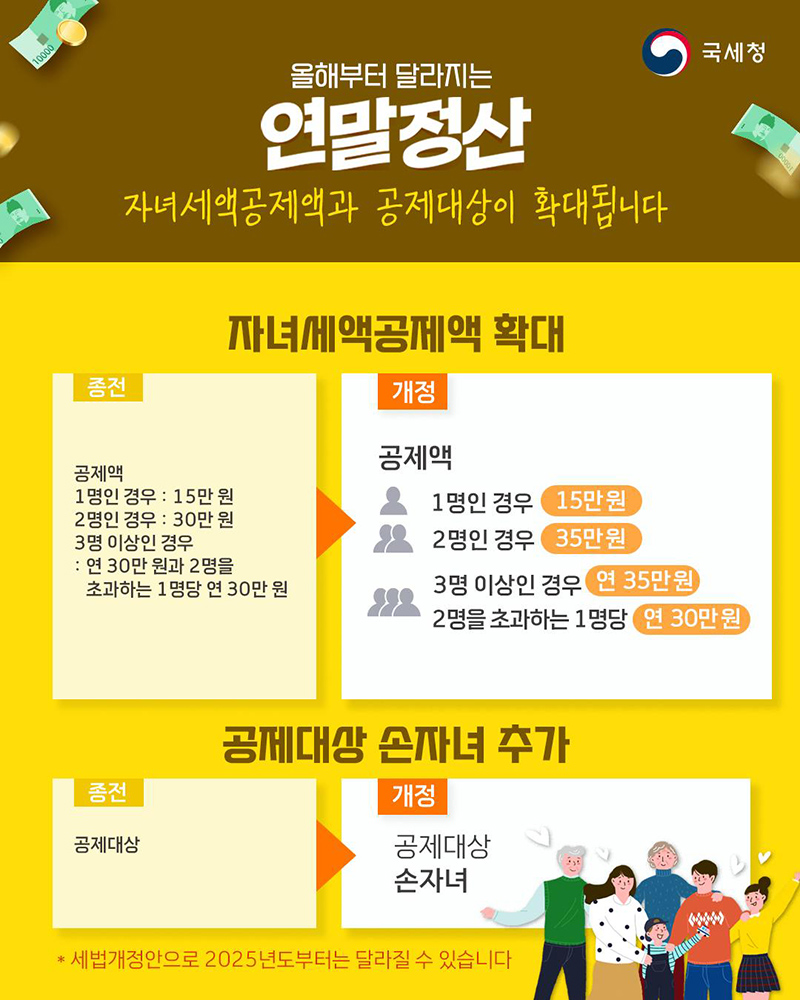

(2) 자녀 세액공제 – 2026 연말정산에서 금액이 확정적으로 반영되는 구간

국세청 기준으로 “기본공제 대상 자녀(및 손자녀) 중 8세 이상”에 대해 자녀 수에 따라 세액공제가 적용됩니다.

- 자녀 1명 : 연 25만원

- 자녀 2명 : 연 55만원(= 25만 + 30만 구조)

- 자녀 3명 이상 : 연 55만원 + (2명 초과 1명당 40만원)

- 예 : 3명 95만원 / 4명 135만원

또한, 해당 과세기간에 출산·입양 신고한 자녀가 있으면 출산·입양 세액공제도 별도로 적용됩니다(첫째 30만, 둘째 50만, 셋째 이상 70만).

2) 교육비 세액공제: “누구 교육비인지”와 “한도”가 핵심

국세청 안내 기준(연말정산 교육비 세액공제)

- 공제율 : 납입금액의 15% 세액공제

- 한도(부양가족 기준)

- 취학전 아동~초·중·고: 1명당 연 300만원 한도

- 대학생 : 1명당 연 900만원 한도(대학원생은 공제대상 아님)

체크 포인트

- “부양가족” 교육비는 나이 제한이 아니라 ‘기본공제 대상인지’를 중심으로 판단하는 흐름입니다.

3) 의료비 세액공제: 실손보험(실비) 받았으면 ‘그 금액은 제외’

의료비는 자녀 병원비가 많을수록 체감이 큰데, 실손의료보험금으로 보전받은 금액은 의료비 세액공제 대상에서 제외됩니다.

- 기본 구조: 총급여의 3%를 초과한 의료비가 공제 대상

- 공제율: 일반적으로 15% (대상별 한도/우대는 별도 규정)

실무 팁: 연말정산 간소화에 의료비가 떠도, 실손 수령액이 반영/조회되는지를 꼭 확인하세요.

4) 보험료 세액공제 : “보장성” 중심으로 정리

자녀 관련 보험이라도 보장성 보험료가 원칙적으로 공제 흐름에 들어갑니다(저축성은 성격이 다름). 의료비/보험료 공제는 항목이 섞이기 쉬우니, 영수증·납입증명서 기준으로 분리해 두는 게 좋습니다.

5) 맞벌이 가구가 가장 많이 틀리는 지점 : “자녀 공제는 한쪽만”

- 인적공제(기본공제)와 자녀 세액공제는 중복 적용이 불가하므로, 맞벌이 부부는 “누가 자녀를 기본공제로 올릴지”부터 정해야 합니다.

- 일반적으로 소득이 높은 쪽이 유리한 경우가 많지만, 교육비/의료비 규모에 따라 결과가 달라질 수 있어 회사 제출 전 미리 계산이 안전합니다.

6) 자녀 있는 가구 연말정산 체크리스트(제출 전 최종 점검)

- [ ] 자녀가 기본공제 대상인지(연령·소득요건) 확인

- [ ] 자녀 세액공제 적용 자녀가 “8세 이상”인지, 자녀 수에 따른 금액 확인

- [ ] 출산·입양 해당 연도 신고 여부 체크(해당 시 추가공제)

- [ ] 교육비: 자녀별 한도(300만/900만)와 대상 구분 확인

- [ ] 의료비: 실손보험 보전액 제외 적용 여부 확인

- [ ] 간소화에서 누락되는 자료(일부 교육기관/기부금 등)가 없는지 확인

결론

2026 연말정산(2025년 귀속)은 자녀가 있는 가구라면 “기본공제 대상 확정 → 자녀 세액공제 금액 확정 → 교육비/의료비/보험료 증빙 정리” 순서로만 잡아도 실수가 크게 줄어듭니다.

- 소개글✅소개글

- 개인정보 처리방침✅개인정보 처리방침

- 이용약관✅ 이용약관

- 문의하기✅ 문의하기